၂၀၂၆ ခုနှစ် GAC ကြေငြာချက်အမှတ် ၄၀ နှင့်အညီ၊ ပို့ကုန်ကြေငြာချက် single window စနစ်ကို အဓိကနယ်ပယ်အသစ်နှစ်ခုဖြင့် တရားဝင် အပ်ဒိတ်လုပ်ထားသည်-ပို့ကုန်ထိန်းချုပ်ရေးနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော သက်သေခံကုဒ်နှင့်ပို့ကုန်ထိန်းချုပ်ရေးနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော ကြေငြာချက် အစိတ်အပိုင်းများ။ ၎င်းတို့သည် အခြေအနေအရ မဖြစ်မနေ ဖြည့်စွက်ရမည့် အကွက်များဖြစ်သည်။ ပို့ကုန်ကြေငြာချက်အားလုံးသည် ယခုအခါ စည်းမျဉ်းသစ်များနှင့် ကိုက်ညီရမည်။ ထိုသို့ပြုလုပ်ရန် ပျက်ကွက်ပါက ချက်ချင်းငြင်းပယ်ခြင်း၊ ပစ်မှတ်ထားစစ်ဆေးမှုများနှင့် ပို့ဆောင်မှုနှောင့်နှေးခြင်းများကို ဖြစ်ပေါ်စေလိမ့်မည်။

သင့်ရဲ့ end-to-end logistics မိတ်ဖက်အနေနဲ့ ကျွန်တော်တို့ဟာ အတွင်းပိုင်း လေ့ကျင့်မှုနဲ့ စနစ် လိုက်လျောညီထွေဖြစ်အောင် လုပ်ဆောင်ပြီးပါပြီ။ အောက်မှာ ဝန်ထမ်းတွေအတွက် စံသတ်မှတ်ထားတဲ့ လုပ်ငန်းလည်ပတ်မှု လုပ်ထုံးလုပ်နည်းတွေ၊ ဖောက်သည် ပူးပေါင်းဆောင်ရွက်မှု လိုအပ်ချက်တွေနဲ့ သင့်ရဲ့ တင်ပို့ကုန်တွေကို ချောမွေ့စွာ၊ နှောင့်နှေးမှု ဒါမှမဟုတ် ထိန်းသိမ်းမှုမရှိဘဲ သေချာစေဖို့ အဖြစ်များတဲ့ အားနည်းချက်တွေရဲ့ စစ်ဆေးရမယ့်စာရင်းကို ရှင်းရှင်းလင်းလင်း ရှင်းပြထားပါတယ်။

ပထမဦးစွာ နားလည်ပါ- ဤနယ်ပယ်အသစ်နှစ်ခုတွင် မည်သည့်အရာများ ပါဝင်သင့်သနည်း။

၁။ ပို့ကုန်ထိန်းချုပ်ရေးနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော သက်သေခံကုဒ်

•ရည်ရွယ်ချက်:ကုန်ပစ္စည်းများသည် ပို့ကုန်တားမြစ်ချက်၊ ကန့်သတ်ချက် သို့မဟုတ် ထိန်းချုပ်မှုအောက်တွင် ရှိမရှိကို လျင်မြန်စွာ ဆုံးဖြတ်ပါ။

•လိုအပ်ချက်:အခြေအနေအရ မဖြစ်မနေ (ထိန်းချုပ်ထားပါက ရွေးချယ်ရမည်၊ ထိန်းချုပ်မထားပါက သတ်မှတ်ချက်များနှင့်အညီ ဖြည့်ပါ)။

•အရင်းအမြစ်:Single Window အတွင်းရှိ System dropdown menu။ မှားယွင်းသော/အတည်မပြုရသေးသော ကုဒ်များဖြင့် ကိုယ်တိုင်ထည့်သွင်းခြင်းကို တားမြစ်ထားသည်။

၂။ ပို့ကုန်ထိန်းချုပ်မှုနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော ကြေငြာချက် အစိတ်အပိုင်းများ

•ရည်ရွယ်ချက်:ထိန်းချုပ်မှု၊ လိုင်စင်/ပါမစ်အသေးစိတ်အချက်အလက်များ၊ နည်းပညာဆိုင်ရာ ကန့်သတ်ချက်များနှင့် လိုက်နာမှုဆိုင်ရာ ဖော်ပြချက်များအတွက် ဥပဒေရေးရာအခြေခံအပေါ် ဖြည့်စွက်အချက်အလက်များကို ပေးပါ။

•အဓိက အကြောင်းအရာ-လိုင်စင်/ပါမစ်နံပါတ်များ၊ ခွင့်ပြုချက်စာရွက်စာတမ်းနံပါတ်များ၊ နည်းပညာဆိုင်ရာ ကန့်သတ်ချက်များ၊ ကုန်ပစ္စည်းများသည် ထိန်းချုပ်မှုအောက်တွင် မရှိကြောင်း ရှင်းလင်းသောဖော်ပြချက်များ စသည်တို့။

•လိုအပ်ချက်:ကြေငြာချက်ပုံစံ၊ စာချုပ်၊ ငွေတောင်းခံလွှာနှင့် ဆက်စပ်စာရွက်စာတမ်းများနှင့် မှန်ကန်၊ ပြည့်စုံ၊ အတည်ပြုနိုင်ပြီး ကိုက်ညီရမည်။

အကျဉ်းချုပ်ပြောရရင်-

ထိန်းချုပ်မှုတွေအောက်မှာရှိနေရင်→ ကွက်လပ်နှစ်ခုလုံးကို ဖြည့်ရပါမည်။

ထိန်းချုပ်မှုတွေကို မလိုက်နာရင်→ စံသတ်မှတ်ထားသော စကားလုံးအသုံးအနှုန်း (ဥပမာ “မရှိ / ထိန်းချုပ်မှုအောက်တွင် မရှိ”) ဖြင့် ဖြည့်စွက်ပါ — လုပ်ပါမဟုတ်ပါဗလာထားခဲ့ပါ။

ဝန်ထမ်း SOP — ခြေလှမ်းတိုင်းကို လိုက်နာပါ၊ ချက်ချင်းခွင့်ပြုချက်ရယူပါ

အဆင့် ၁: မှာယူမှုလက်ခံရရှိပြီးသည်နှင့် – မဖြစ်မနေ “စစ်ဆေးမှုသုံးခု” ပြုလုပ်ရမည်

၁။ HS ကုဒ်ကို စစ်ဆေးပါ-၎င်းတွင် နှစ်ထပ်အသုံးပြုမှုပစ္စည်းများ၊ ပို့ကုန်ထိန်းချုပ်မှုများ၊ မျိုးသုဉ်းရန်အန္တရာယ်ရှိသောမျိုးစိတ်များ၊ အန္တရာယ်ရှိသောကုန်ပစ္စည်းများ သို့မဟုတ် လိုင်စင်လိုအပ်သောကုန်ပစ္စည်းများ ပါဝင်မှုရှိမရှိ ဆုံးဖြတ်ရန် အကောက်ခွန်ထိန်းချုပ်မှုစာရင်းများနှင့် နှိုင်းယှဉ်ပါ။

၂။ ဖောက်သည်စာရွက်စာတမ်းများကို စစ်ဆေးပါ-client တွင် ပို့ကုန်လိုင်စင်၊ အတည်ပြုချက်စာရွက်စာတမ်းများ၊ စမ်းသပ်မှုအစီရင်ခံစာများ သို့မဟုတ် တင်သွင်းမှုလက်မှတ်များ ရှိမရှိ အတည်ပြုပါ။

၃။ မှတ်တမ်းကို စစ်ဆေးပါ-ဤ HS ကုဒ် သို့မဟုတ် client ကို မကြာသေးမီက စစ်ဆေးခြင်း၊ ငြင်းပယ်ခြင်း သို့မဟုတ် အလံပြခြင်းအတွက် ပစ်မှတ်ထားခြင်း ရှိ၊ မရှိ ကြည့်ပါ။

အဆင့် ၂: စံဖိုင်တင်ခြင်းလုပ်ငန်းစဉ် (Single Window)

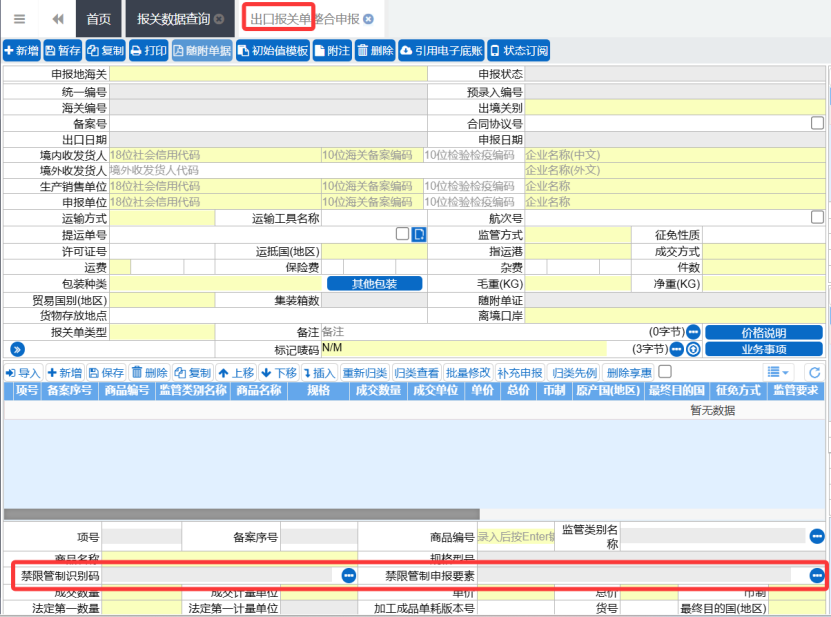

၁။ ပို့ကုန်ကုန်စည်ကြေငြာချက် → လိုင်းပစ္စည်းအဆင့် စာမျက်နှာသို့ သွားပါ။

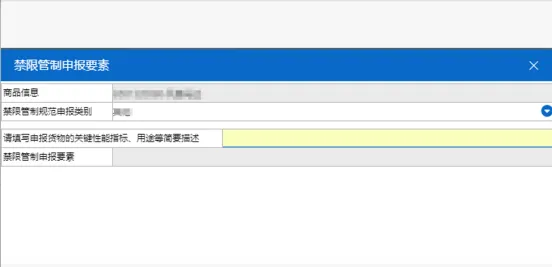

ပို့ကုန်ထိန်းချုပ်ရေးနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော အမှတ်အသားကုဒ်နှင့် ပို့ကုန်ထိန်းချုပ်ရေးနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော ကြေငြာချက် အစိတ်အပိုင်းများကို မီးခိုးရောင်ဖြင့် ဖော်ပြလေ့ရှိသည်။ သို့သော် ထုတ်ကုန်အမည် သို့မဟုတ် HS ကုဒ်သည် ထိန်းချုပ်မှုများနှင့် သက်ဆိုင်နိုင်ပါက ကြေငြာစဉ်အတွင်း ဤအကွက်များကို ဖြည့်စွက်ရန် တောင်းဆိုသည့် အချက်ပြမှုတစ်ခု ပေါ်လာလိမ့်မည်။

အောက်ပါ ဥပမာတွင် ပြထားသည့်အတိုင်း-

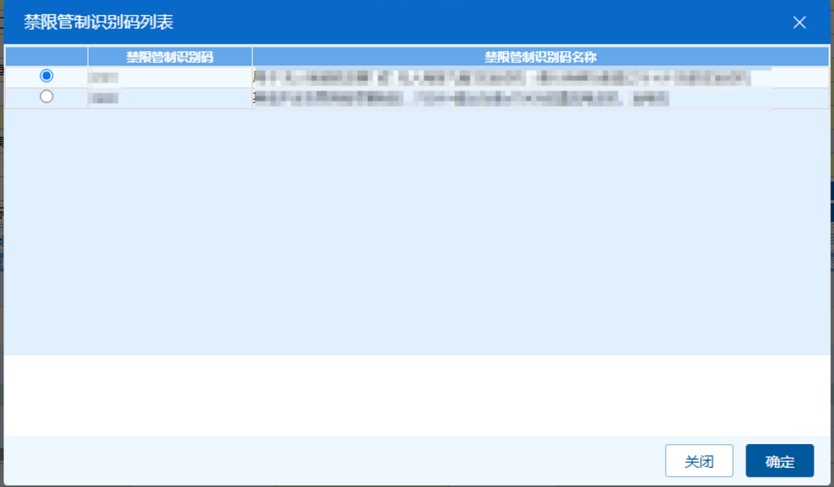

၂။ ပို့ကုန်ထိန်းချုပ်မှုနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော အမှတ်အသားကုဒ် နေရာတွင် အသစ်ထည့်သွင်းထားသော နေရာကို ရှာဖွေပါ။

◦ ထိန်းချုပ်မှုအောက်တွင်ရှိပါက- သက်ဆိုင်ရာကုဒ်ကို ရွေးချယ်ပါ။

◦ ထိန်းချုပ်မှုမခံရပါက- “ထိန်းချုပ်မထားပါ / မရှိပါ” ကို ရွေးချယ်ပါ (Single Window စံရွေးချယ်မှုများကို လိုက်နာပါ)။

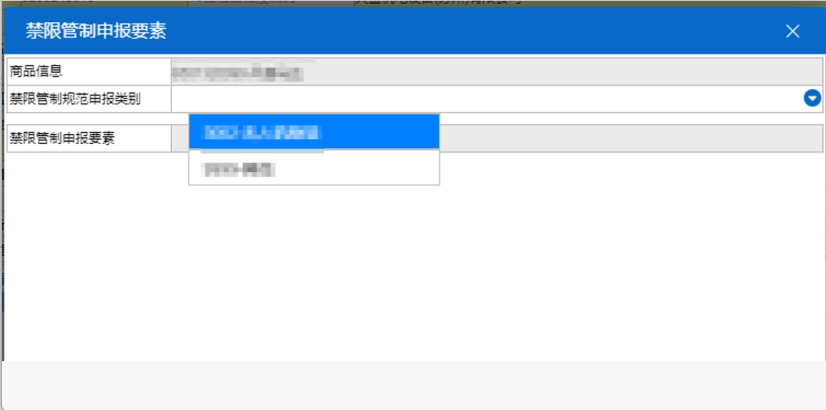

၃။ ပို့ကုန်ထိန်းချုပ်မှုနှင့် တားမြစ်ထားသော/ကန့်သတ်ထားသော ကြေငြာချက် အစိတ်အပိုင်းများကို ဖြည့်စွက်ပါ။

◦ ထိန်းချုပ်မှုများနှင့် သက်ဆိုင်ပါက- လိုင်စင်/ပါမစ်နံပါတ်၊ ခွင့်ပြုချက်စာရွက်စာတမ်းနံပါတ်၊ အဓိက ကန့်သတ်ချက်များ၊ သက်တမ်းကာလ ပေးပါ။

◦ ထိန်းချုပ်မှုများနှင့် မသက်ဆိုင်ပါက- စံသတ်မှတ်ထားသော စကားလုံးအသုံးအနှုန်းကို အသုံးပြုပါ၊ ဥပမာ-

"ဤကုန်ပစ္စည်းများသည် ပို့ကုန်တားမြစ်ချက်၊ ကန့်သတ်ချက် သို့မဟုတ် ထိန်းချုပ်မှုများအောက်တွင် မရှိပါ။ ကြေညာထားသော အချက်အလက်များသည် မှန်ကန်ပြီး တိကျမှန်ကန်ပါသည်။"

နောက်ဆုံးအနေနဲ့ ကြေညာထားတဲ့ ကုန်ပစ္စည်းတွေအတွက် အဓိကစွမ်းဆောင်ရည်ညွှန်းကိန်းတွေ၊ ရည်ရွယ်ထားတဲ့အသုံးပြုမှု စတာတွေကို အကျဉ်းချုပ်ဖော်ပြပါ။

၄။ သိမ်းဆည်းရန် → အတည်ပြုရန် → တင်သွင်းခြင်းမပြုမီ နှစ်ခါစစ်ဆေးပါ။

အဆင့် ၃: လိုက်နာမှုဆိုင်ရာ အနီရောင်မျဉ်းများ (ဝန်ထမ်းများ မှတ်မိရမည်)

❌ဗလာကွက်လပ်များ မပါဝင်ရ၊ ရှုပ်ထွေးသော စာလုံးများ မပါဝင်ရ၊ မရှင်းလင်းသော ဖော်ပြချက်များ မပါဝင်ရ

❌"အရင်ကြေငြာပါ၊ နောက်မှစာရွက်စာတမ်းတွေရယူပါ" သို့မဟုတ် "အရင်ပို့ပါ၊ နောက်မှတရားဝင်ကိစ္စတွေကိုပြီးအောင်လုပ်ပါ" ဟူ၍ မရှိပါ။

✓လိုင်စင်/ပါမစ်နံပါတ်၊ HS ကုဒ်၊ ထုတ်ကုန်အမည်၊ သတ်မှတ်ချက်များ/ကန့်သတ်ချက်များအကြား လေးလမ်းသွား ညီညွတ်မှု။

✓Single Window filing အတွက် နောက်ဆုံးပေါ် အကောက်ခွန်လမ်းညွှန်ချက်များကို အမြဲလိုက်နာပါ။

ဖောက်သည်ပူးပေါင်းဆောင်ရွက်ရေး စစ်ဆေးရမည့်စာရင်း — ချောမွေ့စွာ ရှင်းလင်းနိုင်ရန်အတွက် ၎င်းတို့ကို ပေးပါ

ပို့ဆောင်မှုနှောင့်နှေးမှုများနှင့် အပိုကုန်ကျစရိတ်များကို ရှောင်ရှားရန်အတွက် အောက်ပါအချက်အလက်များကို ပေးပါ။

1တိကျသော HS ကုဒ်၊ ထုတ်ကုန်လက်စွဲ၊ အဆုံးအသုံးပြုမှု၊ ပစ္စည်းဖွဲ့စည်းမှု၊ နည်းပညာဆိုင်ရာ ကန့်သတ်ချက်များ။

2ကုန်ပစ္စည်းများတွင် အောက်ပါတို့ ပါဝင်ခြင်း ရှိ- မရှိ ဖော်ပြပါ- ပို့ကုန်ထိန်းချုပ်မှုများ၊ နှစ်ထပ်အသုံးပြုမှုပစ္စည်းများ၊ အန္တရာယ်ရှိသော ဓာတုပစ္စည်းများ၊ လိုအပ်သောလိုင်စင်များ၊ မျိုးသုဉ်းရန်အန္တရာယ်ရှိသော မျိုးစိတ်များ၊ IP-sensitive ပစ္စည်းများ။

3သက်ဆိုင်ရာစာရွက်စာတမ်းများ၏ မူရင်း သို့မဟုတ် အီလက်ထရွန်းနစ်မိတ္တူများ- လိုင်စင်၊ ခွင့်ပြုချက်စာရွက်စာတမ်း၊ စမ်းသပ်မှုအစီရင်ခံစာ၊ တင်သွင်းမှုလက်ခံရရှိကြောင်း ပြေစာ။

4ကုန်ပစ္စည်းများသည် ပို့ကုန်တားမြစ်ချက်/ကန့်သတ်ချက်/ထိန်းချုပ်မှုအောက်တွင် ရှိမရှိကို ရေးသားအတည်ပြုချက် (ကျွန်ုပ်တို့ထံမှ ရရှိနိုင်သော ပုံစံ)။

အရေးကြီးသတိပေးချက်-

မှားယွင်းစွာကြေငြာခြင်း၊ ပျက်ကွက်ခြင်း သို့မဟုတ် မှားယွင်းစွာကြေငြာခြင်းသည် ပစ်မှတ်ထားစစ်ဆေးမှု၊ ငြင်းပယ်ခြင်း၊ ပြစ်ဒဏ်များကို တိုက်ရိုက်ဖြစ်ပေါ်စေပြီး သင့်ကော်ပိုရိတ်ခရက်ဒစ်အဆင့်သတ်မှတ်ချက်နှင့် အနာဂတ်အကောက်ခွန်ရှင်းလင်းရေးတို့ကို ဆိုးကျိုးသက်ရောက်စေမည်ဖြစ်သည်။

အဖြစ်အများဆုံးအမှားသုံးခု — ဤအန္တရာယ်များကို ရှောင်ကြဉ်ပါ

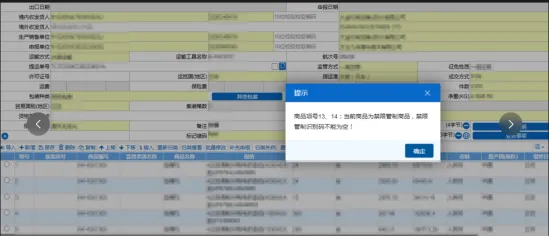

1အကွက်များကို ဗလာထားခဲ့ခြင်း→ စနစ်သည် ကြေငြာချက်ကို တိုက်ရိုက်ငြင်းပယ်သည်။

2မှားယွင်းသော မှတ်ပုံတင်ကုဒ်ကို ရွေးချယ်ခြင်းကုန်ပစ္စည်းများနှင့် မကိုက်ညီပါက → ပစ်မှတ်ထား စစ်ဆေးနိုင်ခြေ မြင့်မားသည်။

3မပြည့်စုံသော ကြေငြာချက် အစိတ်အပိုင်းများဥပမာ၊ သင့်လျော်သော လိုက်နာမှုဖော်ပြချက်မပါဘဲ “မရှိ” ဟုသာ ရေးခြင်း → ကိုယ်တိုင်ပြန်လည်သုံးသပ်ရန် ပြန်ပို့သည်။

သင့်ကို ပံ့ပိုးပေးဖို့ ကျွန်ုပ်တို့ ဘာတွေ လုပ်ဆောင်ပြီးပြီလဲ

✓ဝန်ထမ်းအားလုံးသည် ကြေငြာချက်အမှတ် ၄၀ တွင် အထူးသင်တန်းကို အပြီးသတ်ပြီးဖြစ်ပြီး အသိအမှတ်ပြုလက်မှတ် ရရှိထားပါသည်။

✓ကျွန်ုပ်တို့၏ အကောက်ခွန်ကြေငြာစနစ်ကို အပ်ဒိတ်လုပ်ပြီး လိုက်လျောညီထွေဖြစ်အောင် ပြုလုပ်ထားပြီးဖြစ်ပြီး၊ နယ်ပယ်အသစ်များအတွက် အလိုအလျောက် အတည်ပြုချက်သတိပေးချက်များ ပါရှိပါသည်။

✓ကျွန်ုပ်တို့သည် ထိန်းချုပ်ထားသော ကုန်ပစ္စည်းများအတွက် အမြန်ပြန်လည်သုံးသပ်ရမည့်စာရင်းကို တည်ထောင်ထားပြီးဖြစ်သည် - မှာယူမှုလက်ခံရရှိသည်နှင့် ချက်ချင်းအန္တရာယ်အကဲဖြတ်ခြင်း။

✓၇ နာရီတစ်ကြိမ် အကောက်ခွန်ပံ့ပိုးမှု၊ ပို့ဆောင်မှုတစ်ကြိမ်လျှင် တစ်ကြိမ်စစ်ဆေးခြင်းနှင့် ဒုတိယလူသုံးသပ်ချက်တို့ဖြင့် ဝန်ဆောင်မှုပေးပါသည်။

✓အခမဲ့ client ဝန်ဆောင်မှုများ- HS ကုဒ် ကြိုတင်စစ်ဆေးခြင်း၊ စာရွက်စာတမ်း အတည်ပြုခြင်း၊ ကြေငြာချက် အစိတ်အပိုင်း ပုံစံများ။

မေးခွန်းများရှိပါက ကျွန်ုပ်တို့ထံ ဆက်သွယ်ပါ။

အကောက်ခွန် အကူအညီပေးရေးလိုင်း-သင်သတ်မှတ်ထားသော ဆက်သွယ်ရန်/ကုမ္ပဏီ၏ ဖောက်သည်ဝန်ဆောင်မှု

ဥပဒေရေးရာ အခြေခံ-၂၀၂၆ ခုနှစ် GAC ကြေငြာချက်အမှတ် ၄၀

ဖိုင်တင်ခြင်းဆိုင်ရာ လမ်းညွှန်ချက်များ-တရုတ်အပြည်ပြည်ဆိုင်ရာကုန်သွယ်ရေး Single Window တရားဝင်ဝက်ဘ်ဆိုက် – နောက်ဆုံးပေါ်သတ်မှတ်ချက်များ။

လိုက်နာမှုရှိသော တင်သွင်းမှုတွင် ခြေလှမ်းအနည်းငယ်သည် အကောက်ခွန်ရှင်းလင်းရေးလုပ်ငန်းစဉ်ကို ချောမွေ့စွာ ဖြစ်ပေါ်စေပါသည်။ ကျွန်ုပ်တို့၏ ပရော်ဖက်ရှင်နယ်လုပ်ဆောင်မှုနှင့် တင်းကျပ်သောစစ်ဆေးမှုများဖြင့်၊ အချိန်မှန်ထွက်ခွာခြင်း၊ ချောမွေ့စွာရှင်းလင်းခြင်းနှင့် ကုန်ပစ္စည်းတိုင်းအတွက် ပြဿနာကင်းစွာ ပို့ဆောင်ခြင်းတို့ကို သေချာစေရန်အတွက် စည်းမျဉ်းအသစ်များကို တည်ငြိမ်စွာ လမ်းညွှန်နိုင်ရန် ကျွန်ုပ်တို့ ကူညီပေးပါမည်။

ပို့စ်တင်ချိန်: ၂၀၂၆ ခုနှစ်၊ ဧပြီလ ၂၉ ရက်